|

| La luce di Caravaggio |

domenica 23 dicembre 2012

L'augurio di un Santo Natale

mercoledì 19 dicembre 2012

La diga sta crollando. Ma nessuno ascolta le grida di pericolo.

|

| diga del Vajont |

Cari amici che ogni tanto passate di qui, vorrei esprimervi tutta la freustrazione che si prova oggi a fare ragionamenti profondi di economia.

Mi sento come quell'ingegnere che aveva compreso che la diga stava per crollare. Aveva capito i guasti strutturali e correva da tutti per avvertire del pericolo. Sindaco, parroco, prefetto e carabinieri. "attenti, la diga crolla aggiustate le crepe o almeno mettete in salvo gli abitanti del paese". Ma nessuno lo ascoltava, lo guardavano e lo ignoravano o peggio lo additavano come un pazzo pericoloso che seminava panico.

Ecco io mi sento come quell'ingegnere. Ogni giorno perdiamo un pezzo, ogni giorno le crepe si allargano ma tutti o quasi fanno spallucce.

lunedì 17 dicembre 2012

E’ necessario rendere la politica UE meno rigida.

Prima di fare qualsiasi ragionamento è necessario analizzare (se possibile anche quantificare) ciò che è accaduto. Partiamo dai dati Debito/PIL dei principali paesi UE. Basta andare su Eurostat e prendere i dati di Spagna Italia e Irlanda nel 2007 e nel 2011 e confrontarli con Germania e Francia.

Il grafico evidenzia alcune cose:

1. Nel 2007 l’Irlanda era il paese più virtuoso della UE con un debito di poco superiore al 20% e ben al di sotto del famoso 60% (regola aurea del trattato di Maastrict che nessuno sa spiegare a cosa serva e perché fu fissata proprio al 60% e non al 100 o al 40)

2. La Spagna era al di sotto del 40% e anche la GB rientrava nel famoso parametro

3. Germania e Francia erano già ben oltre il 60%

4. L’Italia era al 103 ma stava scendendo in quanto nel 1995 era arrivata al 120% ed era in un periodo di trend positivo.

Scoppia la crisi finanziaria e dal 2008 tutti i paesi aumentano il famoso rapporto, ma con dinamiche molto diverse e per ragioni tra loro diversissime:

1. L’Irlanda la cui economia era collegata alla UK con la svalutazione della sterlina e l’aumento dei tassi di interessi vede un crollo economico e una contestuale crisi del sistema bancario. Per cui il disavanzo pubblico è causato dai salvataggi delle banche e dal calo del PIL.

2. In Spagna il credit crunch causa la crisi del settore immobiliare e una grande caduta del PIL e il governo favorisce un forte aumento del debito pubblico per sostenere l’economia

3. In Italia l’aumento del rapporto debito/PIL è tutto dovuto al calo del Pil e all’impennata dei tassi di

interesse che aumentano il debito (infatti l’Italia, dal 2000 escluso il 2009 ha sempre avuto un avanzo primario positivo.

4. Germania e Francia nei 5 anni considerati hanno avuto un consistente aumento del debito/PIL (in percentuale l’aumento di Germania e F è stato superiore a quello Italiano e l’aumento è stato causato quasi esclusivamente dall’incremento della spesa pubblica nei due paesi (esattamente il contrario di ciò che viene ripetuto sulla stampa Italiana che descrive sempre gli Italiani come delle cicale e i tedeschi come dei virtuosi risparmiatori)

In seguito analizzeremo meglio le dinamiche del debito/PIL nei vari paesi, ma già così appare evidente che ogni paese UE ha dinamiche economiche del tutto diverse e l’applicazione rigida dei parametri di Maastrict sono una iattura. Stesso discorso vale per la politica della BCE che ovviamente ha definito un tasso di interesse uguale per tutti e che non interviene come le altre Banche Centrali a difesa dei sistemi economici o bancari che di volta in volta necessitano del suo intervento. (oppure, peggio interviene favorendo alcuni sistemi a discapito di altri)

In sintesi la rigidità dei parametri di Maastrict (debito PIL 60% e deficit < 3%) e delle politiche della BCE sono assurde.

E’ come se un medico applicasse la stessa medicina a tutti i pazienti: è evidente che se un “paese” ha la pressione alta bisognerà dargli un diuretico per abbassarla, ma se un “paese” ha già la pressione bassa e gli diamo un farmaco (tasse) per farla ridurre, lo uccidiamo.

Questo è quanto sta accadendo in un sistema che è capace solamente di fare manovre pro-ciclo e mai di impostare manovre anti-cicliche.

Questo è il motivo per cui le regole UE e lo statuto della BCE va cambiato.

giovedì 13 dicembre 2012

Un ragionamento intrinsecamente giusto. Ora aspettiamo anche Bersani e Casini

Su questo Blog da molto tempo sosteniamo che la UE e quindi l'Italia deve seguire la stessa politica finanziaria degli Stati Uniti, dell'Inghilterra e del Giappone. Oggi Berlusconi ha fatto affermazioni identiche a quanto noi affermaiamo da tempo. Ce ne rallegriamo, finalmente nella politica sono entrate argomentazioni serie. Ora speriamo che le stesse affermazioni le facciano anche Casini e soprattutto Bersani. Perchè ciò che oggi ha detto Berlusconi non è altro che riaffermare idee di derivazione Keynesiana. Idee che fino a ieri erano un cavallo di battaglia della sinistra democratica. Berlusconi le ha fatte proprie, bene ora per favore, Bersani batta un colpo anche lei. Le imprese muoiono e la disoccupazione aumenta, bisogna ritornare a Keynes soprattutto per il bene delle persone più deboli.

Le dichiarazioni di Berlusconi al PPE:

"L'Euro rischia di avere solo tre anni di vita"Berlusconi inoltre ha ribadito la sua idea sull'Euro spiegando che "potrebbe avere davanti a sé solo altri tre anni di vita, prima che i singoli Stati tornino alle rispettive monete". L'ex premier ha rivendicato di aver "posto la questione in termini scientifici" al summit dei leader Ppe aggiungendo che se non si corre ai ripari, cioè se la Bce non comincia a stampare moneta per abbassare il costo del denaro e ridurre gli squilibri tra Stati membri, l’esito è uno solo: "Nel giro di tre anni si arriverebbe alla necessità di tornare alla moneta nazionale per pagare meno il denaro, potendo tornare a stampare denaro".

Berlusconi ha fatto l'esempio del Giappone che "ha il 238% di debito pubblico/PIL ma trova denaro all’uno per cento" e ha tenuto a precisare che "non è una cosa mia contro la Germania o l’Europa ma una preoccupazione perché ciò non accada". Secondo l'ex presidente del Consiglio, il punto è che "c’è un’unica moneta per i 17 Stati dell’Euro ma diversi di loro pagano il denaro con molti punti di differenza l’uno dall’altro: la Germania lo paga a uno, la Grecia il 10, noi il 5 o 6. È una situazione che non può continuare a lungo e quale è il rimedio? La Banca centrale europea, cui è stata data la facoltà di stampare moneta, lo faccia mentre si è voluto che la sua unica missione fosse contrastare l’inflazione".

Berlusconi infine ha dichiarato che "noi, con molti Premi Nobel, o come Soros e molti altri, pensiamo che per poter continuare a avere l’Euro a 17 questa distanza debba venire meno perché altrimenti la competizione tra aziende non può esistere: prendete un’azienda che fabbrica microfoni in Italia e una in Germania, a lungo andare, quella italiana fallisce perché paga il denaro cinque volte di più, e quella tedesca se la compra".

Qui ci giochiamo il bene del paese, di tutto il paese e non bisogna fare distinzioni tra destra e sinistra, ma tra politiche giuste e politiche snagliate. Ciò che ha portato avanti la UE negli ultimi 15 anni è oggettivamente sbagliata. basta guardare l'effetto sul grafico della Produzione Industriale.

martedì 11 dicembre 2012

The Telegraph la pensa come noi!

L'Italia è una nazione più ricca della Germania in termini di ricchezza (non reddito) pro-capite. Comincia con questa frase un lungo articolo dell'Editorialista economico del Telegraph. .

Se uno ha la pazienza di leggere l'articolo e non si ferma al titolo (in parte fuorviante) si vede che si citano tutte le statistiche dell'Italia (avanzo primario, indabitamento complessivo pubblico più privato etc) e si evidenzia che L'Italia è un grande paese, ma è incastrato in un sistema UE non adatto alla sua economia.

Alla fine Pritchard afferma che l'Italia sarebbe il paese che si avvantaggerebbe di più dall'uscita dall'Euro. Consiglio agli amici di leggere l'articolo in originale cliccando sul link.

Bisogna andare oltre i luoghi comuni che oggi circolano in Italia e ricominciare a far pesare la nostra forza a Bruxxelles.

Se uno ha la pazienza di leggere l'articolo e non si ferma al titolo (in parte fuorviante) si vede che si citano tutte le statistiche dell'Italia (avanzo primario, indabitamento complessivo pubblico più privato etc) e si evidenzia che L'Italia è un grande paese, ma è incastrato in un sistema UE non adatto alla sua economia.

Alla fine Pritchard afferma che l'Italia sarebbe il paese che si avvantaggerebbe di più dall'uscita dall'Euro. Consiglio agli amici di leggere l'articolo in originale cliccando sul link.

Bisogna andare oltre i luoghi comuni che oggi circolano in Italia e ricominciare a far pesare la nostra forza a Bruxxelles.

lunedì 10 dicembre 2012

La domanda interna cala e fa ridurre il PIL

ISTAT: Italia, su Pil trim3 pesa domanda interna debole

Il Pil italiano si è contratto dello 0,2% congiunturale e del 2,4% tendenziale nel terzo trimestre dell'anno secondo quanto indicato dai dati definitivi pubblicati stamane da Istat, che confermano le statistiche preliminari.

L'istituto nazionale di statistica ha rivisto il Pil acquisito 2012 a -1,9% dal precedente -2,0%.

Tra le diverse componenti del prodotto si evidenzia una buona tenuta della domanda estera netta parallela a una nuova contrazione di quella interna.

Il Pil italiano si è contratto dello 0,2% congiunturale e del 2,4% tendenziale nel terzo trimestre dell'anno secondo quanto indicato dai dati definitivi pubblicati stamane da Istat, che confermano le statistiche preliminari.

L'istituto nazionale di statistica ha rivisto il Pil acquisito 2012 a -1,9% dal precedente -2,0%.

Tra le diverse componenti del prodotto si evidenzia una buona tenuta della domanda estera netta parallela a una nuova contrazione di quella interna.

Il Problema è sempre lo stesso: Credit Crunch + Riduzione della base monetaria (manovre recessive) = Riduzione della Domanda Interna con conseguente ulteriore contrazione del PIL.

venerdì 7 dicembre 2012

Apple: dal 2013 ritorna a produrre in USA

Ecco un altro modo per "Creare Sviluppo":

L'ha annunciato il numero uno dell'azienda Tim Cook all'emmittente televisiva Nbc: "Abbiamo lavorato per anni per produrre sempre di più negli Stati Uniti, succederà nel 2013, ne siamo molto fieri. Saranno investiti oltre 100 milioni di dollari".

L'ha annunciato il numero uno dell'azienda Tim Cook all'emmittente televisiva Nbc: "Abbiamo lavorato per anni per produrre sempre di più negli Stati Uniti, succederà nel 2013, ne siamo molto fieri. Saranno investiti oltre 100 milioni di dollari".

Una notizia che ha il sapore del patriottismo più puro, visto che lo stesso ad della Apple ha dichiarato che l'azienda fondata da Steve Jobs è da sempre consapevole del ruolo che ha nell'economia del Paese e desidera impegnarsi per dare il proprio contributo all'occupazione. "Stimiamo di avere creato oltre 600mila nuovi posti di lavoro", ha aggiunto Cook.

L'aziende della mela morsicata trasferì le manifatture in Asia alla fine degli anni Novanta e da allora la produzione dei gioielli della tecnologia hanno l'etichetta "made in China". Ma il 2013 è l'anno del cambio epocale, Apple tornerà a esibire la bandiera a stelle e strisce.

Una notizia che ha il sapore del patriottismo più puro, visto che lo stesso ad della Apple ha dichiarato che l'azienda fondata da Steve Jobs è da sempre consapevole del ruolo che ha nell'economia del Paese e desidera impegnarsi per dare il proprio contributo all'occupazione. "Stimiamo di avere creato oltre 600mila nuovi posti di lavoro", ha aggiunto Cook.

L'aziende della mela morsicata trasferì le manifatture in Asia alla fine degli anni Novanta e da allora la produzione dei gioielli della tecnologia hanno l'etichetta "made in China". Ma il 2013 è l'anno del cambio epocale, Apple tornerà a esibire la bandiera a stelle e strisce.

Sempre più spesso alcuni amici mi dicono che per i nostri figli non c'è speranza in Italia, e che devono prepararsi di andarsene. Chi si azzarda a dire che questa scelta la può fare il singolo, ma non un'intera generazione di giovani, viene tacitato come retrogrado e incapace di pensare "globale". Personalmente credo che uno stato debba fare di tutto per trattenere i migliori perchè nell'era della tecnologia sono le intelligenze a fare la differenza. Per questo l'Italia che non ha grandi multinazionali, ma cluster di PMI deve avere politiche industriali per sostenere i settori più innovativi e favorire lo sviluppo dei distretti di imprese. Per questo il divieto di "aiuti di stato" tanto cari a Monti che ne fu il paladino sono una iattura per un paese come l'Italia e per questo, la notizia di APPLE che inverte il flusso degli investimenti deve fare riflttere. Un paese deve continare a produrre anche al proprio interno. Se delocalizzi tutto, alla fine perdi la tua identità. Servono nuove politiche industriali. A questo dovrebbero servire i fondi UE, non ad accrescere la burocrazia.

giovedì 6 dicembre 2012

Intervista a Bagnai: il tramonto dell'Euro

Condivido pienamente i concetti espressi dal Prof. Bagnai

martedì 4 dicembre 2012

Come volevasi dimostrare! La crisi continuerà anche nel 2013

Comunicato stampa delle 16:46 del 04/12

EUROCRISI: Fitch stima -0,1% per Pil Euro-17 in 2013.

EUROCRISI: Fitch stima -0,1% per Pil Euro-17 in 2013.

venerdì 30 novembre 2012

Sistema bancario europeo: ripristiniamo la “ricetta” dei Francescani per far ripartire lo sviluppo. Tre proposte concrete.

(Pubblicato su L'Occidentale)

Nel 1462 a Perugia nasce il Primo Monte di Pietà su iniziativa del Padre Francescano Michele Carcano. In seguito altri Francescani tra i quali Bernardino da Feltre, che fondò quelli di Mantova 1484, Padova 1491, Crema e Pavia 1494, si fecero promotori di iniziative simili. Negli stessi anni, e sempre su sollecitazione dei Francescani nascono diversi Monti di Pietà in Toscana tra cui quello di Siena (1472) da cui deriva tutt’ora l’omonima banca.

Nel 1462 a Perugia nasce il Primo Monte di Pietà su iniziativa del Padre Francescano Michele Carcano. In seguito altri Francescani tra i quali Bernardino da Feltre, che fondò quelli di Mantova 1484, Padova 1491, Crema e Pavia 1494, si fecero promotori di iniziative simili. Negli stessi anni, e sempre su sollecitazione dei Francescani nascono diversi Monti di Pietà in Toscana tra cui quello di Siena (1472) da cui deriva tutt’ora l’omonima banca.

La funzione del Monte di Pietà era quella di “mettere in circolo la ricchezza”, fornendo ai contadini e in seguito agli artigiani piccole somme che permettevano loro di effettuare la semina o produrre utensili. Somme (debito) che poi avrebbero ripagato al momento del raccolto o della vendita del prodotto.

Inizialmente i Monti di Pietà prestavano gratuitamente piccole somme e al termine del prestito si limitavano a restituire il “pegno” avuto in garanzia. In seguito con l’aumentare degli ammontari prestati, al fine di non ripercorrere la strada dell’usura, i Francescani misero un tetto al “tasso di interesse”, calcolandolo nella misura massima del 6%. L’interesse aveva una sua ragione solo al fine di sostenere le spese del Monte e per ripagare in piccolissima parte chi forniva i denari da prestare.

In queste poche righe di storia si racchiudono i concetti su cui dovrebbe fondarsi un sistema bancario moderno ed efficiente:

1. finanziare gli investimenti necessari per creare e sviluppare le imprese e più in generale le attività produttive

2. finanziare gli investimenti delle famiglie

3. trasferire (momentaneamente) il surplus di risparmio, (moltiplicandolo attraverso la leva) verso attività che necessitano supporto finanziario per potersi sostenere.

Un sistema finanziario è il perno dello sviluppo di un paese quando svolge in modo “moderno” le stesse funzioni per le quali sono nati i Monti di Pietà. Certo, oggi una banca, grazie al frazionamento dei rischi e dovendo mantenere solo una piccola riserva di liquidità, può addirittura “creare” liquidità in questo modo il sistema nel suo complesso supera il semplice “trasferimento di ricchezza” e diviene motore esso stesso dello sviluppo creando moneta; ma il fine ultimo del sistema bancario è anticipare risorse per permettere, oggi, l’avvio di attività che saranno ripagate, in futuro, grazie al lavoro.

Il terribile “credit crunch” che sta attanagliando l’Europa, di fatto, ha ridotto enormemente la capacità del mondo bancario di fornire credito a imprese e famiglie ed è una delle ragioni della attuale crisi economica.

Il credit crunch deriva da 2 errori di lungo periodo: errori ben conosciuti ma di cui si parla pochissimo e sono totalmente ignorati dai grandi media:

1. Nel 1999 Bill Clinton con l’avvallo della maggioranza Repubblicana del Congresso (quindi bipartisan) abrogò il Glass-Steagall Act. Era la legge istituita nel 33 (al culmine della crisi del 29) che separava le attività delle banche d’affari dalle banche di credito ordinario. L’abrogazione del Glass-Steagall Act fu l’ apertura del vaso di Pandora. Da quel momento le banche iniziarono ad occuparsi più di derivati che di credito ordinario e si misero le premesse per il disastro;

2. L’istituzione delle Stock Option come pagamento dei compensi dei top manager del sistema bancario. Questo incentivò enormemente i manager a portare avanti politiche di breve o brevissimo respiro, per far si che gli utili esplodessero e consentissero loro di massimizzare i guadagni, senza badare alla sostenibilità a lungo termine delle politiche avviate.

Dopo anni di eccessi la crisi dei “mutui sub-prime” fu la goccia che fece traboccare il vaso e nel 2009 l’Intero sistema bancario occidentale rischiò il blocco con default a catena di banche. Va detto per amor di verità che il sistema con maggiori difficoltà fu quello USA, mentre in Europa furono le banche Britanniche e quelle Tedesche a soffrire maggiormente. In tutti e tre i paesi la crisi di illiquidità e in molti casi di insolvenza del settore bancario fu risolta con massicci interventi pubblici finanziati con deficit dei 3 stati. (deficit che incrementarono il debito complessivo di tali stati di molti punti percentuali del PIL)

In Italia, paese che aveva mantenuto maggiormente la separazione tra banche commerciali e merchant bank, non ci fu alcun fallimento e nessuna banca dovette essere ricapitalizzata dallo stato. Alcune, limitate situazioni di illiquidità furono superate con i famosi “Tremonti Bond” ma furono situazioni limitatissime e nelle quali lo stato guadagnava (i tassi di interesse dei Tremonti Bond erano elevati).

Capire le origini della crisi è il primo passo per proporre rimedi. Vediamo le principali azioni politiche da sostenere per scongiurare nuove crisi e per riavviare lo sviluppo:

- Riproporre una legge simile al vecchio Glass-Steagall Act con il quale reintrodurre la separazione tra banche di credito ordinario e banche d’affari. (solo le seconde possono avere la possibilità di commerciare derivati)

|

| Credit Default Swap su stati sovrani |

- Vietare le stock option per i manager del settore bancario

- Porre tutte le transazioni dei derivati quali i CDO e CDS (i famigerati Credit Default Swap, che dovrebbero assicurare dal fallimento addirittura gli stati sovrani e che sono divenuti uno strumento improprio per misurare la salute economica degli stati) all’interno di mercati con regole precise e dove la trasparenza è assicurata (oggi vengono gestiti solo da alcune grandi banche internazionali).

Queste sono le tre azioni che dovrebbe attuare la UE, il G8 e il G20, e che, per le parti che gli competono, Monti dovrebbe sostenere internazionalmente e attuare in Italia. Questi sono i tre pilastri per riportare la finanza al suo ruolo originario , che è quello di finanziare lo sviluppo e sono anche i pilastri per scongiurare le future crisi.

Invece cosa fanno Monti, la Merkel e mezza UE? Si concentrano sulla Tobin Tax, una tassa utilissima per far demagogia e dare uno zuccherino a milioni di disoccupati, ma inutile a riformare la finanza. Infatti gli unici a pagarla saranno i piccoli risparmiatori europei, mentre le grandi banche d’affari che operano a Londra, New York e Singapore non pagheranno un solo dollaro di tasse (questi paesi non applicano la Tobin Tax). Al danno si aggiungerà anche la beffa di veder i mercati finanziari europei sempre più marginalizzati, perché, per evitare la Tobin Tax, i grandi patrimoni si sposteranno altrove e l’Europa ne risulterà ulteriormente impoverita e anche lì, avremo più disoccupati.

Per questo esorto il Premier Monti a proporre politiche finanziarie che ricalchino lo spirito con cui i Francescani fondarono le prime banche. Finanza per le imprese e per le famiglie. Solo partendo da lì si possono ricreare le basi per uno sviluppo sano e di lungo periodo.

lunedì 26 novembre 2012

Il Debito della Germania e della Francia è cresciuto molto più di quello Italiano, quello della GB è esploso, eppure i loro tassi di interesse non sono aumentati: ecco il perchè!

Ancora una serie di dati oggettivi per ragionare: abbiamo importato alcuni dati da Eurostat per evidenziare l'andamento del debito in alcuni paesi UE. Le sorprese sono moltissime. Analizziamo le cifre:

La Germania nel 1995 aveva un debito pari al 55,6% del PIL (sotto il famoso parametro di Mastrict del 60%). Già nel 2007 (prima della grande crisi) il suo debito era cresciuto al 65,2% e nel 2011 è arrivato a 80,5. Un aumento del 44,2% in 16 anni.

Nel Grafico sotto potete vedere il tasso di Interesse dei paesi UE. Qui si racchiude il nocciolo del problema. L'Italia sul suo debito paga oltre il 5% la Germania è attorno all'1%. Ora in economia contano i trend, e i tassi di interesse scontano il futuro, ebbene normalmente avremmo dovuto avere un aumento dei tassi in Germania, visto che il trend è negativo (il loro debito è fortemente aumentato) e una sostanziale stabilità dei tassi Italiani (rispetto al 1995) ma non è stato così. I nostri si sono impennati, quelli tedeschi sono stabili o in riduzione.

Ma è ancora più incredibile la dinamica dei tassi Inglesi, come vedete il debito publico GB è esploso, raddoppiando dal 2007 ad oggi. Ma il costo del suo debito è rimasto bassisimo. Apparentemente incredibile? La spegazione è invece semplicissima: La Boe stampa moneta, in altre parole la Bank Of England interviene sul mercato comprando i bond emessi dal governo inglese. Questo ha permesso alla GB di mantenere stabile o addirittura ridurre il costo del debito. La BCE non può farlo per statuto! Così noi corriamo irreversibilmente verso il Baratro!

I mercati attaccano il paese che non ha difese. La BCE è il nostro esercito, l'Italia è sotto attacco, ma il nostro esercito sta a Francoforte e si guarda bene dell'intervenire e così alle grandi banche d'affari internazionali non pare vero di depredare l'Italia. Se questa vi pare una unione?

C'è chi nel 1970 aveva già capito le ragioni della crisi dell'Euro. Possibile che gli Eurocrati non la capiscano nemmeno oggi?

Nicholas Kaldor nel 1971 scrisse un saggio incredibile nel quale spiegò mirabilmente cosa sarebbe accaduto ad una Unione Monetaria fatta prime dell'Unione Politica. Invito tutti a leggere l'abstract di Kaldor (link). Neppure oggi, che le cose sono lampanti e gli effetti dell'unione monetaria sono sotto gli occhi di tutti, nessuno vede la "trave". Non la vedono i "tecnici" che stanno al governo, non la vedono gli Eurocrati che stanno a Bruxelles, non la vede la Merkel, e incredibilmente non la vedono nemmeno i super economisti che vogliono fondare un partito per risanare l'Italia (vedi Zingales). Eppure tutti i dati convergono, la soluzione è lì a portata di mano:

- Bisogna rivedere il trattato di Maastrict- Cambiare lo statuto della BCE

- Montetizzare il debito

- Avviare un New Deal Europeo

Ma per farlo ci vuole coraggio e avremmo bisogno di statisti qui in Italia e in Europa.

Non è così........ dovremo vedere il disastro? La deindustrializzazione del Nord Italia? La disoccupazione di massa? La fuga dei capitali? la distruzione della classe media? La svendita del patrimonio pubblico? Quante altre cose analoghe dovremo vedere prima di cominciare a comprendere e modificare questa assurda politica economica nata con Mastrict? Ci sono momenti in cui preferirei essere ignorante. Si ignorare tutto e andarmene a dormire tranquillo. Invece sono qui, tristissimo per questo paese che si sbriciola, triste per questa Europa che da bambino amavo e ora ha perso la via, triste perchè l'ottusità di vecchi burocrati incapaci di vedere oltre alle politiche del "pareggio di bilancio", sta portando un grande sogno, il sogno di un'europa libera e in pace motore di sviluppo..... lo stanno portando alla distruzione.

Consiglio ai 4 amici che frequentano questo piccolo blog di leggere Kaldor e di confrontarlo con chi ci governa.......... che tristezza! Quando in agosto, durante le ferie ho avviato questo Blog mi ero ripromesso di essere positivo, di proporre soluzioni, di non fare polemica, ma la pochezza del dibattito economico in Europa e in Italia è desolante e le proposte dei "tecnici" che ci governano rasentano la follia; hanno impostato un congegno che sembra un meccanismo di autodistruzione.

Che tristezza non poter far nulla per fermare il conto alla rovescia!

domenica 25 novembre 2012

Blog interessanti

Ho inserito i links a 2 nuovi blog molto interessanti:

Utili per andare oltre al "pensiero unico" imperante.

Utili per andare oltre al "pensiero unico" imperante.

venerdì 23 novembre 2012

Ministro Giarda: "irrilevanza della politica negli ultimi 20 anni"

Ieri si è tenuto a Banca intesa un importante giornata di studio. Durante l'incontro il Ministro Giarda dopo una lunga relazione in cui dimostra che governi diversi hanno attuate politiche analoghe ha concluso: "che tale situazione farebbe pensare ad una sostanziale "irrilevanza" della politica ("la politica come epifenomeno"secondo la definizione di Raffaele Mattioli ) degli ultimi anni, incapace di fare politiche di rottura, in particolare di far fronte di un incredibile aumento del debito pubblico e in una sostanziale stagnazione che ha portato nel periodo 2002 - 2012 a una crescita zero.". Invito a leggere la relazione completa direttamente alla fonte (link) .

I concetti espressi sono interessantissimi, ma anche Giarda non arriva al punto: è la politica economica della UE e il sistema rigido di Mastrict che non è adatto all'Italia. Questa è la questione fondamentale!

Nel 1995 il Debito/PIL dell'Italia era al 120%, esattamente come oggi. E allora perchè oggi su quel debito paghiamo interessi spropositati e pur essendo il paese con il più grande avanzo primario stiamo collassando. E' la politica UE che non funziona.

Nell'articolo pecedente avevo messo il grafico dell'avanzo primario dell'Italia dal 2000 ad oggi, sempre positivo tranne il terribile 2009 (crisi mondiale e non Italiana) . Le informazioni ci sono. Bisogna trarre le conclusioni. E' stata la politica UE e le misure che l'Italia ha preso per rientrare nei parametri di Mastrict a distruggerci, insieme alla impossibilità della BCE ad agire come nostra Banca Centrale. Questi sono i due errori di fondo. Entrambe le coalizioni non hanno mai sostanzialmente messo in discussione la politica UE.

Vorrei essere chiaro. Non è la UE in discussione, anzi, ma sono le politiche economiche della UE da Mastrict in poi che ci hanno reso impossibile gestire l'economia Italiana. L'Italia non è la Germania, e non lo può diventare semplicemente per decreto. Nel 2000 però il Nord Italia aveva un reddito procapite, e un sistema industriale paragonabile a quello tedesco. Oggi dopo 12 anni di Euro e di gestione economica e finanziaria sostanzialmente di stile tedesco, la produzione Industriale Italiana è crollata del 20% e quella tedesca è cresciuta del 17% (vedi grafico su questo blog)

Il debito non è il solo indicatore. La mancanza di equilibratori automatici e la rigidità di tutta l'impalcatura UE è per noi un disastro. Non c'è irrilevanza della politica, c'è e c'è stato, un errore di fondo della politica che ha ingabbiato l'imprenditorialità italiana in un sistema che non è adatto a noi.

Il debito non è il solo indicatore. La mancanza di equilibratori automatici e la rigidità di tutta l'impalcatura UE è per noi un disastro. Non c'è irrilevanza della politica, c'è e c'è stato, un errore di fondo della politica che ha ingabbiato l'imprenditorialità italiana in un sistema che non è adatto a noi.

I concetti espressi sono interessantissimi, ma anche Giarda non arriva al punto: è la politica economica della UE e il sistema rigido di Mastrict che non è adatto all'Italia. Questa è la questione fondamentale!

Nel 1995 il Debito/PIL dell'Italia era al 120%, esattamente come oggi. E allora perchè oggi su quel debito paghiamo interessi spropositati e pur essendo il paese con il più grande avanzo primario stiamo collassando. E' la politica UE che non funziona.

Nell'articolo pecedente avevo messo il grafico dell'avanzo primario dell'Italia dal 2000 ad oggi, sempre positivo tranne il terribile 2009 (crisi mondiale e non Italiana) . Le informazioni ci sono. Bisogna trarre le conclusioni. E' stata la politica UE e le misure che l'Italia ha preso per rientrare nei parametri di Mastrict a distruggerci, insieme alla impossibilità della BCE ad agire come nostra Banca Centrale. Questi sono i due errori di fondo. Entrambe le coalizioni non hanno mai sostanzialmente messo in discussione la politica UE.

Vorrei essere chiaro. Non è la UE in discussione, anzi, ma sono le politiche economiche della UE da Mastrict in poi che ci hanno reso impossibile gestire l'economia Italiana. L'Italia non è la Germania, e non lo può diventare semplicemente per decreto. Nel 2000 però il Nord Italia aveva un reddito procapite, e un sistema industriale paragonabile a quello tedesco. Oggi dopo 12 anni di Euro e di gestione economica e finanziaria sostanzialmente di stile tedesco, la produzione Industriale Italiana è crollata del 20% e quella tedesca è cresciuta del 17% (vedi grafico su questo blog)

lunedì 19 novembre 2012

L'errore di Zingales: non c'è contrapposizione tra Keynes e l'essere liberali

Pubblicato su L'Occidentale

L’uso intelligente degli strumenti finanziari e monetari possono fare la differenza tra recessione o crescita: Keynes "in the long run we're all dead"

L’uso intelligente degli strumenti finanziari e monetari possono fare la differenza tra recessione o crescita: Keynes "in the long run we're all dead"

La finanza nel breve periodo (quando breve vuol dire anche molti anni) può fare la differenza e ribaltare la situazione dell'economia reale. E’ necessario che chi governa la UE comprenda a fondo la finanza, comprenda come utilizzarla e ne usi tutti gli strumenti. Esattamente come stanno facendo Stati Uniti, Inghilterra e Giappone che usano le loro Banche Centrali (FED, BOE e BOJ) per monetizzare una parte del loro debito pubblico e per abbassare il costo degli interessi sul debito.

Va compresa la differenza profonda tra l’uso di strumenti di politica monetaria e l’impostazione delle politiche economiche. Va superata la contrapposizione tra politiche monetarie (e quelle keynesiane in particolare) e le politiche di gestione dell’economia in regime di concorrenza attraverso azioni che si rifanno ai principi liberali.

La gestione della moneta è uno strumento tecnico che può creare (nel breve) risorse, l’uso delle risorse all’interno di uno stato o in una unione di stati può essere fatta applicando politiche liberali. I due concetti possono coincidere e di fatto oggi coesistono nella maggioranza dei grandi paesi occidentali. Comprendere questo concetto è fondamentale per riavviare l’economia UE.

Cerco di spiegare e per farlo, mi rifaccio all’articolo apparso sul sole 24 del 6 novembre “Se Tokyo sembra Atene” nel quale il Prof. Zingales (che peraltro stimo moltissimo quando parla di meritocrazia, concorrenza e lotta alla burocrazia) afferma:

“per quanto paradossale, l’accostamento della grande potenza industriale asiatica al piccolo e disastrato stato ellenico non e’ poi cosi’ assurdo. Con un debito pubblico su Pil del 230% e un deficit statale del 10%, quello che dovrebbe sorprendere non e’ il paragone tra Giappone e Grecia, ma il numero di anni richiesti perche’ la similitudine si avveri - Zingales con una battuta profetizza -“3 anni al default”.

A questa affermazione apparentemente perfetta si può rispondere in due modi:

- con una battuta di Keynes "nel futuro siamo tutti morti" che sembra banale ma è di una saggezza infinita (la spiego più avanti).

- con un po' di dati: (semplifico i valori per farmi capire):

- debito italiano 2000 mld, tasso interesse sul debito 5%,spesa dello stato italiano per interessi circa 100 mld all'anno

- debito Giapponese 7500 mld (in euro e calcolato sommariamente) tasso di interesse 1%. Spesa dello stato giapponese per interessi 75 mld all'anno.

Da qui una prima risposta su cosa è veramente la finanza:

· la finanza è astratta, basata sulla psicologia che influisce sugli speculatori/investitori, ma alla fine diventa concreta, concretissima, perché se gli Italiani devono pagare 100 MLD l’anno e i Giapponesi su un debito che in termini assoluti è 3 volte e mezzo il nostro pagano 75 MLD vuol dire che poi gli Italiani devono usare il loro saldo primario per pagare interessi mentre i Giapponesi invece non solo non si preoccupano del saldo primario, ma usano la stragrande maggioranza della loro moneta per stimolare investimenti. Alla fine loro continuano ad usare la finanza per creare benefici concreti al loro paese, mentre noi ci facciamo depredare dalla finanza ed ogni anno ci impoveriamo in termini reali, (più tasse, meno servizi, chiusura di aziende, mancata realizzazione di infrastrutture).

· L’Italia da molti anni ha il saldo primario in attivo, (vedi grafico) vuol dire che lo stato spende meno di quanto incassa prima degli interessi passivi. Il saldo primario (Grafico) dell’Italia, a parte il 2009 è sempre stato positivo. Eppure, pur essendo stati virtuosi siamo vicini al baratro. Domandiamoci il perché?

Saldo Primario Italia (Fonte ISTAT). E’ la dimostrazione che non è vero che l’Italia non risparmia. Lo ha fatto per 10 anni e con tutti i governi. (solo il 2009 il saldo è stato negativo, ma a causa della crisi mondiale che ha fatto crollare il PIL in maniera eabnorme)

|

Ergo, per capire la finanza, bisogna comprendere che, se utilizzando:

- la creazione di moneta da parte delle Banche Centrali (Zingales parla giustamente della monetizzazione del debito giapponese e ne comprende le dinamiche ma non ne trae le conseguenze)

- l’equilibrio della propria moneta (tasso di cambio) da parte della banca centrale

- la difesa dei propri bond con dissuasione della cosiddetta speculazione ad attaccarli

- il conseguente mantenimento di tassi di interesse bassi o bassissimi e quindi la ridotta spesa dello stato per interessi.

Se tutto ciò permette di mantenere basso il costo del debito, e d’altra parte permette di favorire lo sviluppo dell’economia reale indirizzando le risorse risparmiate verso una gestione virtuosa dell’economia (qui applichiamo i principi liberali), ecco che la finanza,così astratta, così maledettamente incomprensibile, trasforma qualcosa di astratto in qualcosa di reale e concreto.

Questo accade per singole imprese, per settori finanziari, per stati e per sistemi di stati. Qualcuno lo capisce e la maggioranza no! Anche solo il fatto di spostare in avanti di molti anni il default e di permettere per molti anni di fare investimenti, invece che di dissanguare tutti con le tasse, anche solo questo è un vantaggio competitivo immenso. Poi il tempo che una finanza positiva permette di guadagnare deve essere usato bene. Va utilizzato per migliorare la competitività, ridurre i perimetro del sistema pubblico, creare meritocrazia e ridurre drasticamente la burocrazia. In altre parole si deve usare il tempo per ricreare sviluppo utilizzando gli strumenti dell’economia liberale. Ecco perché è necessario superare la contrapposizione e trovare una sintesi tra l’uso della moneta e le politiche liberali.

Tutto qui: nel tempo la finanza può consentire al Giappone di pagare pochissimi interessi e di trasferire invece le risorse su investimenti reali. Se riesce a fare questo per un periodo sufficiente e se gli investimenti reali si dimostrano corretti, il Giappone c’è la può fare e la finanza farà il suo miracolo. Noi invece, prigionieri della nostra incapacità di vedere una finanza positiva, prigionieri di una UE che parla solo di sacrifici che poi richiamano altre vessazioni, in un sistema che si avvita su se stesso, non ci proveremo nemmeno a far decollare l’Italia, andando direttamente nell’abisso, sprofondati dalla nostra incapacità di usare la finanza in modo intelligente e in ingabbiati in un sistema UE rigido e senza flessibilità (questo si illiberale).

Ecco perché Keynes diceva che “nel futuro siamo tutti morti”. La finanza può aiutare a prendere tempo e ad avere le risorse per investire, e poi, se si applichano le politiche giuste, riavviare lo sviluppo. Se invece si usa la finanza solo per farsi succhiare il sangue e per accelerare la dipartita la si usa in maniera assurda, come ci chiede una Eurocrazia che crede che, se noi ogni anno paghiamo 100 miliardi di interessi e per farlo aumentiamo ogni anno le tasse di 50 MLD, ci salviamo. Poveri noi.

Per tradurre ancora meglio la frase di keynes e farla capire dobbiamo traslarla alla vita di tutti i giorni: se anche sappiamo che “nel futuro siamo tutti morti” non per questo smettiamo di creare ospedali, fare ricerca, provare a fare tutte le cure per procrastinare il più possibile il momento della dipartita.

La monetizzazione del debito che in questo momento stanno facendo i tre grandi stati (USA, GB e Giappone, che, tra l’altro, hanno economie liberali) serve a prendere tempo, stabilizzare la finanza, ridurre il costo complessivo del debito per permettere la ripresa dello sviluppo e quindi per garantire la riduzione del rapporto debito/PIL. Farlo solo attraverso tasse e tagli è impossibile ed è lo stesso Zingales che lo spiega. Non ci sono alternative, e lo stesso Zingales che critica il Giappone, poi non fornisce alcuna altra soluzione.

Ecco perché la frase "Il Giappone oggi sembra a posto, ma in tre anni farà default", non ha alcun senso. Loro intanto vivono meglio, e usano le risorse che non pagano alle banche per interessi, per fare investimenti, in futuro si vedrà!

Per la morte e il default è meglio aspettare!

sabato 10 novembre 2012

La politica della BCE e della UE è errata. Basta guardare i bilanci della FED, BOE e BOJ.

E' così facile capire il perchè della crisi finanziaria Europea. I dati, sono lì, in bella evidenza sui siti delle Banche Centrali. Peccato che solo qualche blogger un po' più libero da condizionamenti li pubblichi. Ecco un esempio: basta osservare la barra verde, quella del debito sovrano nella composizione degli asset delle 4 banche centrali più importanti del mondo (insieme a quella cinese che fa lo stesso ma non lo pubblica) e vedere come USA, UK, e Giappone possiedano importanti quote dei loro Bond, mentre la BCE a causa di uno statuto sbagliato e a causa di una politica UE assurda è quasi a zero. I "mercati" attaccano l'obiettivo più debole, quello senza difese, e' così facile capirlo, ma qua si fa finta di non capire, si fa finta di non vedere e si chiedono solo sacrifici assurdi e inutili

Grafico pubblicato da http://ilmioblogdieconomia.blogspot.it/ che ringrazio e aggiungo tra i link.

Grafico pubblicato da http://ilmioblogdieconomia.blogspot.it/ che ringrazio e aggiungo tra i link.

mercoledì 7 novembre 2012

Produzione Industriale Tedesca -1,8%. Molto peggio del previsto (-0,5%)

Anche in Germania comincia ad arrivare l'onda lunga della recessione UE.

Da pochi minuti è stato pubblicato il dato sulla Produzione Industriale in Germania in settembre la variazione è stata -1,8% rispetto al mese precedente e -7,7% sullo stesso mese dell'anno precedente. Settembre è un mese molto significativo!

Come spiegato benissimo dal modello dell'Istituto di ricerca di Londra (vedi link sotto) in un intero continente che si autoflagella nessuno può più essere un'isola felice.

Da pochi minuti è stato pubblicato il dato sulla Produzione Industriale in Germania in settembre la variazione è stata -1,8% rispetto al mese precedente e -7,7% sullo stesso mese dell'anno precedente. Settembre è un mese molto significativo!

|

| Variazioni percentuali Produzione Industriale Tedesca mese su mese. Fonte: Statistisches Bundesamt 7/11/2012 |

venerdì 2 novembre 2012

Correlazioni tra Moneta/Credito, Surplus/Deficit Pubblici e Sviluppo o Recessione

Parlando con alcuni amici ho capito ancora meglio quanto sia difficile per chi non segue la finanza comprendere ciò che sta avvenendo. In particolare il concetto di deficit pubblico è un tabù difficile da rimuovere. Mi diceva un amico ingegnere:

"come fa uno stato ad aumentare sempre il suo debito? Prima o poi lo deve restituire. Se una famiglia spende di più (deficit) si deve far prestare soldi (credito bancario) che poi deve restituire (risparmio/surplus) e ci paga pure gli nteressi".

Il corto ciscuito deriva dal fatto che le persone traferiscono categorie mentali che riguardano singole famiglie alla gestione dello stato. Tali categorie mentali che derivano dalla esperienza di tutti i giorni sono poi ampliate dai media ed utilizzate da Economisti, Ministri e Commissari UE per far sentire colpevoli i cittadini di alcuni paesi e giustificare manovre (pro-cicliche) assurde. Qunte volte si sente "vi siete indebitati per anni, adesso dovete tirare la cinghia e pagare" oppure "se non restituite il debito lo spread salirà e dovrete pagare sempre più interessi e tutto diventerà più difficile". Con questo slogan e con l'indicatore dello spread come spauracchio si giustifica ormai ogni cosa.

Ma è proprio così? Provo a rispondere banalizzando alcuni concetti per farmi capire (mi scusino i professionisti)

Nel mondo occidentale in uno stato moderno il manovratore ha diverse leve da utilizzare per gestire l'economia:

- Il bilancio dello stato

- Il sistema del credito

- La creazione di moneta

Vediamo uno schema di funzionamento semplificato:

- Il Bilancio dello stato:

- se si fa deficit, si anticipano risorse all'economia reale e si favorisce la crescita

- se si fa surplus si sottraggono risorse all'economia reale e si fa rallentare la crescita o addirittura si genera decrescita

- Il Sistema del Credito:

- se allarga il credito, immette risorse nel sistema e fa crescere l'economia

- se il credito dalle banche alle imprese o alle famiglie viene ridotto si tolgono risorse all'economia e si favorisce un rallentamento o addirittura una contrazione

- La creazione di moneta da parte degli stati tramite le banche centrali:

- quando la moneta in circolazione cresce si forniscono risorse all'economia per crescere

- quando la moneta in circolazione si contrae si tolgono risorse all'economia e si favorisce una contrazione/recessione/depressione (dipende da quanta moneta si toglie e dalla riduzione della velocità di circolazione della moneta)

- la fluttuazione delle valute (tassi di cambio)

- il tasso di interesse

- l'inflazione

Tutto in salita:

Se ad esempio si fa contemporaneamente deficit di bilancio, crescita del credito (da parte delle banche) e creazione di moneta da parte della banca centrale uno stato porta la sua economia a salire e tanto più si da "gas" alle tre leve e tanto più si sale. Fino all'inevitabile punto di stallo, quando la velocità di salita diventa troppo elevata e di colpo non si sta su e si cade in piacchiata.

Tutto verso il basso (è la UE di oggi)

Se al contrario tutte le leve sono portate verso il basso si raffredda l'economia reale e se si esagera si crea recessione o addirittura depressione.

In alcuni casi bisogna fare un giusto mix. Ad esempio se in una situazione di forte recessione e di diminuzione del credito si crea moneta per ridare fiato all'economia e per consentire allo stato di fare deficit senza ampliare il debito, non si crea assolutamente inflazione, semplicemente si sostituisce moneta al credito.

In altre parole si usa la creazionde di moneta per riequilibrare la riduzuione della spinta economica delle altre 2 leve. (E' ciò che stanno facendo ora USA, GB e Giappone e che ho spiegato più volte negli articoli del blog)

Quello che spesso le persone e anche gli economisti non considerano sono l'importanza della leva credito e della leva moneta (vedi gli studi di Steeve Keen) e si guarda solo al deficit/surplus di bilancio.

Inoltre non si capisce assolutamente (pochi ne parlano) il ruolo degli equilibratori.

In particolare creando i parametri di Mastrict, creando l'Euro e inserendo nello statuto della BCE come compito fondamentale della banca quello di mantenere la stabilità dei prezzi abbiamo creato un sistema rigido che:

- applica a tutti gli stati le stesse ricette, pur in situazioni di partenza assolutamente diverse

- ha eliminato alcuni degli equilibratori naturali (tasso di cambio, tasso di interesse sono fissi e uguali per tutti)

- tende ad utilizza le 3 leve in maniera univoca (tutti gli stati UE riducono il credito, riducono il defict e aboliscono la creazione di moneta nello stesso momento e nella stessa direzione)

Al contrario servirebbe una importante manovra anticiclica e la ridefinizione di regole meno rigide e stringenti che permettano alle diverse economie di riequilibrarsi sia al loro interno sia nei rapporti esterni.

Per ora tutto sta andando verso una maggiore rigidità e verso un sistema a guida unica.

La ricetta per tornare a crescere è REGOLE MENO RIGIDE e PIU' FLESSIBILITA' del sistema.

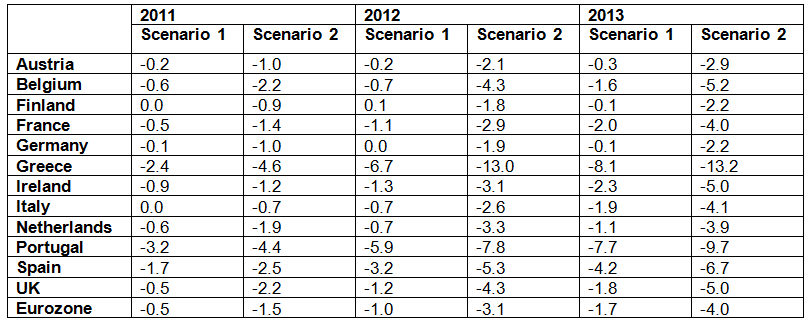

Spero che quanto scritto (scusandomi per le semplificazioni) permetta di capire e di cogliere meglio la situazione attuale e di comprendere anche il perchè gli studiosi inglesi vedono nero nel descrivere lo scenario 2 sottoindicato.

L'austerità dell'Europa è un patto suicida

"Europe's austerity death pact"

Studio interessantissimo pubblicato da Dawn Holland economist del National Institute of Economic and Social Research. Jonathan Portes director del National Institute of Economic and Social Research di Londra.

Lo studio propone un modello che prefigura l'impatto sul PIL Europeo delle attuali manovre economiche di tagli ai bilanci pubblici.

I due studiosi (al massimo livello, visto che Portes è stato anche consulente economico del Primo Ministro Inglese) propongono 2 scenari, ma propendono ahimè per il secondo.

|

| Table 1. Impact of consolidation programmes on GDP |

Le conclusioni dei due ricercatori sono impietose. In uno scenario di contrazione del credito e della liquidità (scenario 2) le politiche di riduzione del deficit porteranno ad una terribile recessione con cali generalizzati del PIL di tutti i paesi e con conseguente aumento del rapporto debito/PIL.

Un vero suicidio.

Molto interessante l'articolo completo

martedì 30 ottobre 2012

Perché è doveroso correggere la rotta della politica economica europea.

Bisogna cambiare la politica economica e monetaria della UE: è la storia ad imporlo. I dati di 150 anni sono la base per riflettere sull’assurdità del pareggio di bilancio in costituzione.

In economia più che le parole contano i numeri. Per impostare la politica di una nazione è importante studiare le serie storiche con i dati fondamentali che ne hanno caratterizzato l’evoluzione nel passato. I dati statistici dimostrano che ciò che vale per le singole famiglie o singole aziende non vale per gli stati.

Qualche esempio:

Analizziamo in passato quando si è raggiunto il pareggio o il surplus di bilancio:

In Italia negli ultimi 150 anni il pareggio di bilancio è stato sostanzialmente raggiunto solo 2 volte: nel 1875 e nel 1925. Se in Italia per 150 anni siamo cresciuti, ci siamo industrializzati, abbiamo trasformato un popolo che nel dopoguerra vedeva oltre il 50% della popolazione attiva impiegata in agricoltura (ora è attorno al 3%), abbiamo eliminato l'analfabetismo, aumentato la durata della vita media che allora era inferiore ai 43 anni ed oggi supera gli 80. Tutto questo, senza mai avere un pareggio di bilancio. Forse una ragione ci sarà stata?

Ma i soliti esterofili comincerebbero a dire che siamo un paese da operetta e che la nostra storia non conta. Allora andiamo a vedere cosa hanno fatto i paesi più rigorosi.

Ecco un grafico che evidenzia il deficit o surplus di bilancio di Germania, Olanda e Regno Unito dal 1995 ad al 2011. (Fonte Eurostat)

Sorpresa il pareggio o surplus di bilancio è l’eccezione e non la regola. E' facile vedere che gli istogrammi sopra lo zero sono pochissimi; vere eccezioni anche per la Germania (2 su 17 anni ) per l'Olanda (4 su 17) e per la Gran Bretagna (3 su 17).

A quel punto siamo andati a studiare cosa hanno fatto gli Stati Uniti. Per non sbagliare abbiamo preso le statistiche ufficiali della Casa Bianca

Sorpresa, anche negli USA il pareggio o surplus di bilancio è una eccezione. Se si prendono le serie storiche dei bilanci degli Stati Uniti dal 1901 al 2017 (La Casa Bianca propone anche le stime future) vediamo che gli anni in surplus o pareggio sono stati 33 su 117 (28%).

Se poi consideriamo solo gli anni più recenti dal 46 al 2017 possiamo notare che solo 12 anni su 77 sono in pareggio o surplus (circa il 16% dei casi). Il ragionamento diventa molto più interessante se si vanno a vedere i periodi in cui si è avuto surplus di bilancio. Il periodo più lungo in cui lo stato Federale Americano è stato costantemente in Surplus è stato dal 1920 al 1930. E’ evidente che la reazione agli ingentissimi deficit di bilancio della I Guerra Mondiale portarono ad una stretta dei bilanci pubblici Statunitensi che posero le premesse alla più grande crisi economica del secolo scorso culminata con il crollo del 29 e proseguita poi negli anni successivi.

In seguito fu necessaria la più grande manovra espansiva pubblica (il famoso New Deal) per riportare l’economia Americana di nuovo verso l’espansione economica e la creazione di occupazione.

Inoltre va evidenziato che il negli Stati Uniti gli anni in attivo hanno visto surplus ridotti, mentre i periodi in Deficit hanno sempre rappresentato valori molto rilevanti.

Per comprendere le implicazioni economiche di questi dati è necessario aggiungere una serie di elementi che riguardano essenzialmente l’evoluzione della politica monetaria che negli stessi anni si sono succedute e in particolare l’evoluzione del Credito/Debito Privato e del Debito Pubblico e la gestione della moneta.

In particolare la creazione di moneta da parte di stati sovrani ha consentito in taluni periodi di riassorbire il debito pubblico creato dagli stati permettendo ai sistemi nazionali di rimanere in equilibrio. (su questo però è necessario fornire una serie di dati e di spiegazioni ulteriori che forniremo in seguito)

Qui è sufficiente comprendere che nella storia economica moderna:

ü È normale che gli stati siano strutturalmente in deficit (vedi la storia di USA, Germania, Inghilterra).

ü Il deficit di uno stato non deve essere ripagato come quello di una famiglia o di una impresa, ma in passato è stato riassorbito (in caso di stati con moneta sovrana) emettendo moneta.

ü Il deficit dello stato è necessario per creare sviluppo (Manovre keynesiane negli anni 30).

ü Il deficit dello stato, non necessariamente va ad incrementare la spesa pubblica, ma al contrario può favorire la spesa privata e gli investimenti privati (qui dipende dalle politiche che si attuano) . Ad esempio se si usa il deficit per ridurre le tasse alle famiglie con redditi più bassi si favoriscono consumi e investimenti privati, oppure se si riducono le tasse alle imprese che reinvestono si favorisce lo sviluppo delle PMI.

Al contrario se, nelle fasi di recessione o addirittura depressione come quella attuale, si impone il pareggio di bilancio, si crea un corto circuito per cui ai problemi del settore privato (soprattutto mancanza di credito) si aggiunge una stretta dei trasferimenti pubblici o addirittura un aumento della tassazione sui redditi medio bassi e sulle imprese, si crea una situazione insostenibile che invece di guarire il malato lo uccide.

Per questo il pareggio di Bilancio in Costituzione è un assurdo economico. Non è una questione di destra o sinistra o centro, è semplicemente un assurdo logico dimostrato da anni di dati economici. Eppure molti economisti amplificati dai media continuano a ripetere che il problema oggi è il debito e che non possiamo fare deficit di bilancio, ma al contrario dobbiamo risparmiare (tassare e tagliare) per riportare il debito italiano al 60% del PIL secondo i famosi parametri di Bruxelles.

I dati storici dimostrano che è assolutamente necessario cambiare la politica economica della UE. E’ necessario un New Deal (nuovo corso) simile a quello che il Presidente americano Roosevelt avviò tra il 1933 e il 1937 per far ripartire l’economia in piena depressione.

Un New Deal con tre caratteristiche principali:

- La riduzione delle tasse per i redditi medio bassi

- La riduzione delle tasse per le imprese che investono

- La riduzione drastica della burocrazia e il ristabilimento di un clima favorevole allo sviluppo di impresa

Per fare questo è necessario modificare la politica di bilancio attuata fino ad oggi e messa in costituzione senza che i cittadini ne comprendessero l’assurdità, senza un dibattito vero. Poi è necessario cambiare radicalmente la politica della Banca Centrale Europea e ricreare base monetaria per ridurre il debito pubblico e contrastare il credit crunch dovuto al deleveraging drammatico in corso nel sistema bancario. Ma il discorso sulla moneta è molto lungo e va affrontato con dati e statistiche altrettanto significative (qui sul Blog ne parlo in maniera approfondita).

Intanto ricominciamo a ragionare sulla pazzia del pareggio di bilancio in costituzione. E’ necessario un dibattito approfondito basato sulla storia economica per combattere i luoghi comune sul deficit e sul debito degli stati.

Bisogna avere il coraggio di cambiare politica. Non sono io a dirlo, è la storia degli ultimi 150 anni del mondo occidentale ad affermarlo.

Iscriviti a:

Commenti (Atom)